2017年中国风电吊装容量统计简报(多图)(2)

|

三、风电机组制造商装机情况 2017年,中国风电统计有新增装机的整机制造企业共22家,新增装机容量1966万千瓦,其中,金风科技新增装机容量达到523万千瓦,市场份额达到26.6%;其次为远景能源、明阳智能、联合动力和重庆海装,前五家市场份额合计达到67%。

近5年,风电整机制造企业的市场份额集中趋势明显。排名前五的风电机组制造企业新增装机市场份额由2013年的54.1%增长到2017年的67.1%,增长了13%;排名前十的风电制造企业新增装机市场份额由2013年的77.8%增长到2017年的77.8%增长到2017年的89.5%,增长了12%。

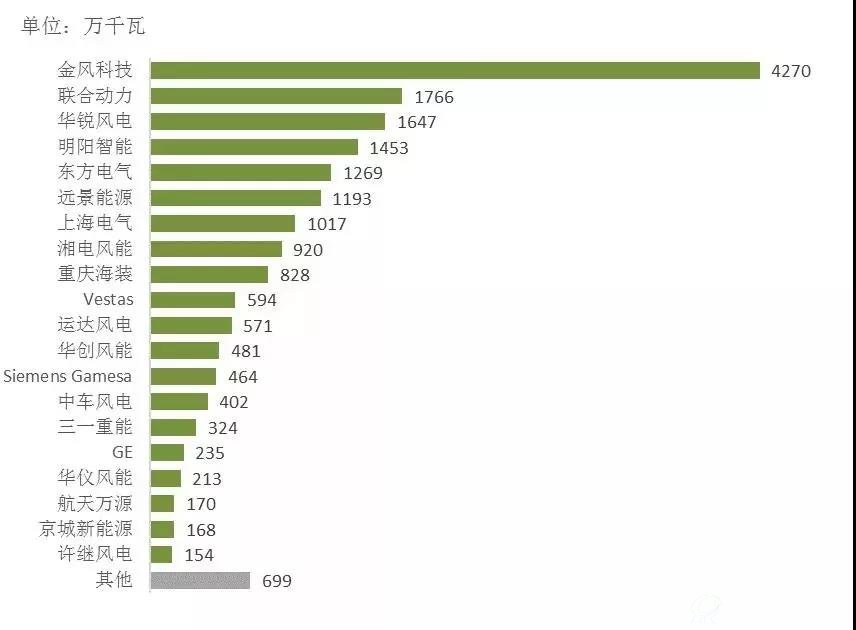

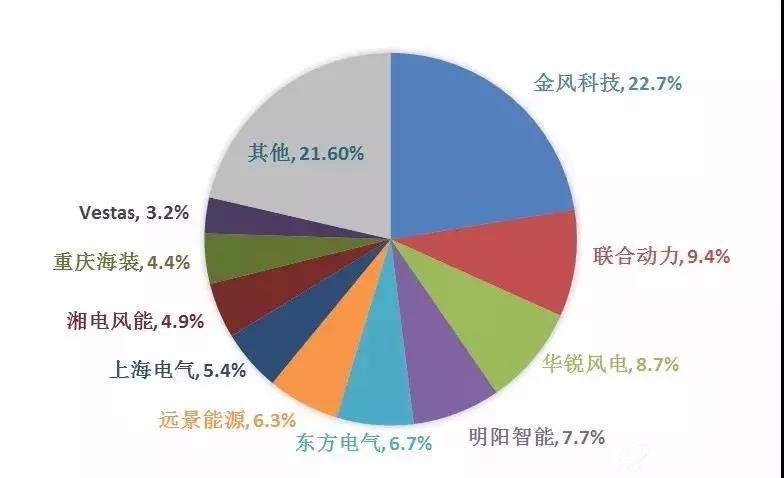

△ 图6 2013年至2017年中国风电整机制造企业国内新增装机份额集中度变化情况 截至2017年底,全国累计装机容量达到1.88亿千瓦,有7家整机制造企业的累计装机容量超过1000万千瓦,7家市场份额合计达到67%;其中,金风科技累计装机容量达到超过4000万千瓦,占国内市场的22.7%;另外,联合动力累计装机占比9.4%,首次超过华锐风电,位居第二。

△ 图7 截至2017年底中国风电制造企业累计装机容量

△ 图8 2017年中国风电制造企业累计市场份额 四、风电机组机型统计 2017年,中国新增装机的风电机组平均功率2.1MW,同比增长8%;截至2017年底,累计装机的风电机组平均功率为1.7MW,同比增长2.6%。

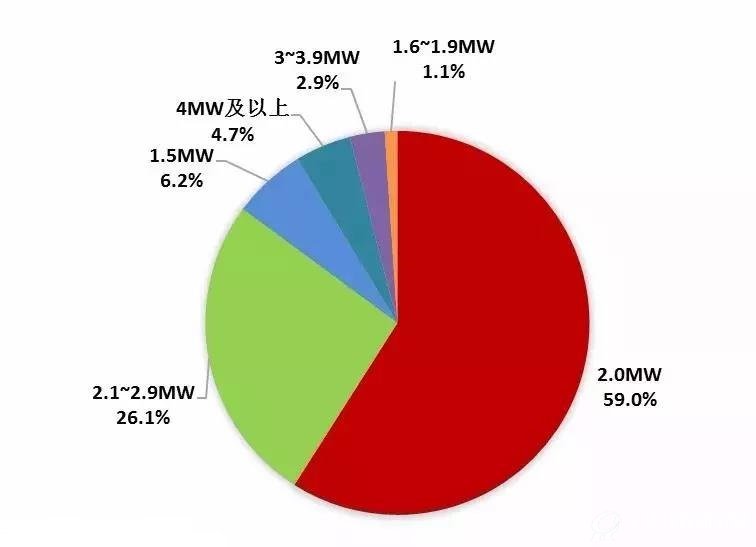

2017年,中国新增风电机组中,2MW以下(不含2MW)新增装机容量市场占比达到7.3%,2MW风电机组装机占全国新增装机容量的59%,2MW至3MW(不包括3MW)新增装机占比达到85%。3MW至4MW(不包括4MW)机组新增装机占比达到2.9%,4MW及以上机组新增装机占比达到4.7%。 与2016年相比,变化幅度较大有,2.1MW至2.9MW机组市场份额增长了11%;1.5MW机组市场份额下降了11%至6.2%。

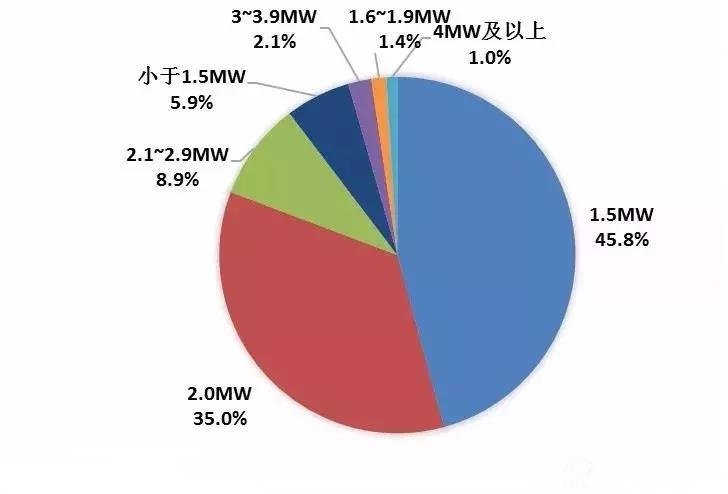

△ 图10 2017年中国不同功率风电机组新增装机容量比例 截至2017年底,中国风电累计装机中,2MW以下(不含2MW)累计装机容量市场占比达到53.1%,其中,1.5MW风电机组累计装机容量占总装机容量的45.8%,同比下降约5个百分点。2MW风电机组累计装机容量占比上升至35%,同比上升约3个百分点。2MW至3MW(不包括3MW)累计装机占比达到8.9%。3MW至4MW(不包括4MW)机组累计装机占比达到2.1%,4MW及以上机组累计装机占比达到1%。

△ 图11 截至2017年底中国不同功率风电机组累计装机容量比例

|

相关文章

- 海上风电全面启动 结构投资市场广阔2017-03-17

- 电力设备新能源行业2018年度投资策略报告2018-01-23

- 电力设备新能源行业2018年度投资策略报告:继往开来2018-01-30

- 三元高镍化助力新能车高续航 竞争性电价促进风电平价上网2018-06-22

- 风电行业深度报告之海上风电:快马加鞭的海上风电2018-08-08

- 海上风电进入爆发期 成本下降空间广阔2018-08-20

-

全球及中国绿色甲醇行业分析报告,通过对2024-2025年绿醇市场调查研究,涉及行业政策、需求、供给竞争、技术、产业链、市场前景、市场风险及投资建议等,调研报告同时对2025-2030年发展趋势进行展望洞察。[详细]

-

-

-

-

-

-

-

-

-

- [公司战略] 垃圾焚烧烟气治理降本增效的全新答案:GORE® DeNOx SCR催化脱硝滤袋

- [监测报告] GEP Research全球及中国绿色甲醇行业分析报告

- [监测报告] 丁二酸(酐)行业全产业链分析报告

- [咨询报告] GEP Research生物质绿色甲醇市场研究报告

- [咨询报告] GEP Research双碳双控市场机会研究报告(2024年)

- [政策法规] 中共中央 国务院关于加快经济社会发展全面绿色转型的意见

|

|

|

|

|

|

|

|

|

关于我们 |

网站声明 |

网站地图 |

诚聘英才 |

广告服务 |

付款信息 |

会员介绍 |

联系方式

Copyright©2024 GEPResearch.com(GEP Research旗下) All Rights Reserved.

办公地址:北京市西城区木樨地北里甲11号/阜成门外大街8号国润大厦11层 网站律师:执业律师 郭华

全国免费电话:400-6556-258 邮 箱:gep@gepresearch.com 京ICP备14048391号  京公网安备 11010602104455号

京公网安备 11010602104455号

业务咨询:400-6556-258 010-52870498 010-69940591 媒体合作:010-57011408 QQ:2833329746